行業資訊

近期鋼材品種價差波動分析及展望

日期:2024-5-23

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

核心觀點:4月份以來,鋼材價格偏強運行,但品種差異較大。其中建築鋼材表現最好,板材表現較弱,在此影響下,卷螺差收窄。板材中,冷軋庫存壓力較大,冷熱價差收窄,鍍冷價差走擴。展望後市,預計建築鋼材消費邊際改善,熱卷庫存壓力仍在,卷螺差或繼續收窄。而冷軋消費增量空間不大,冷熱價差或繼續小幅收窄。

一、品種價差大幅波動

5月份,鋼材價格偏強運行,但品種差異較大。截止到5月21日,螺紋鋼、線材價格分別較上月同期上漲67元/噸和69元/噸,漲幅最大,熱卷和中厚板價格較上月同期分別上漲8元/噸和9元/噸。而冷軋價格下跌51元/噸,鍍鋅價格下跌1元/噸。從月均價來看,螺紋線材漲幅在100元/噸以上,而熱卷、中厚板、鍍鋅上漲近約30元/噸,冷軋價格下跌30元/噸。

品種價格走勢差異導致品種價差波動明顯。截止到5月21日,卷螺差收窄至-19元/噸,較4月初收窄約170元/噸。冷熱價差為479元/噸,較4月初收窄約200元/噸。板卷價差為62元/噸,較4月初收窄約90元/噸。鍍冷價差為594元/噸,較4月初走擴約100元/噸,達到近四年高點。

二、品種價差大幅波動原因

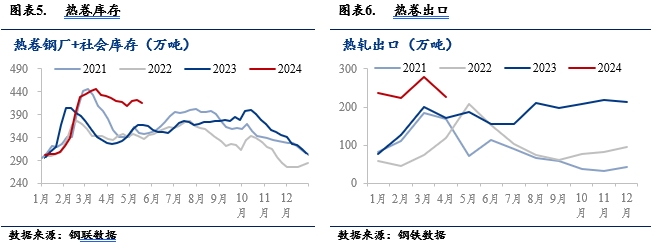

卷螺差快速收窄原因分析。從基本麵來看,2024年熱卷產量維持高位,導致庫存去化緩慢,截止到5月17日,熱卷庫存已達到415.7萬噸,同比增長13%。3月份以來,熱卷庫存雖然開始去庫,但庫存去化緩慢,且仍有階段性累庫現象。另外,4月份鋼材出口月環比下降66萬噸,熱卷出口邊際下降,導致市場對熱卷供應壓力擔憂情緒加重,卷螺差開始收窄。另外,5月17日,房地產政策四箭齊發,包括妥善處置閑置土地、設立3000億元保障性住房再貸款、降低首付比例、降低公積金貸款利率四項政策。受此影響,螺紋鋼、線材等建材品種漲幅較快。

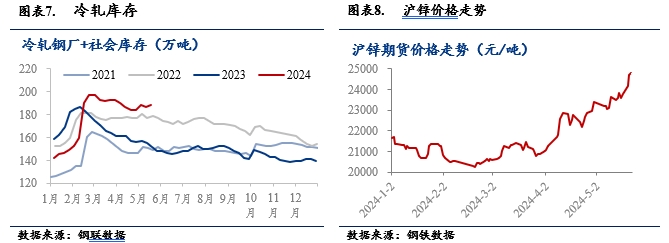

冷熱價差收窄、鍍冷價差走擴原因分析。近兩月,冷軋成為鋼材品種中表現最弱的品種。原因在於:一方麵,2024年以來,冷軋產量同比大幅增長,且冷軋出口體量較小,導致庫存顯著高於往年同期。截止到5月17日,冷軋庫存同比增加24%,庫存壓力較大。另一方麵,冷軋下遊行業主要是汽車、家電、五金製門等傳統製造業。4月社融增量為-1987億元,首次出現萎縮。4月製造業PMI指數為50.4%,比上月下降0.4個百分點,新訂單指數也有所萎縮。製造業仍在緩慢複蘇進程,凯发官网k8仍以剛需采購為主,主動大幅補庫的積極性較低。相較於冷軋,熱卷出口保持高位增長,可對衝部分供應增量,冷熱價差快速收窄。就鍍鋅而言,4月份以來,鋅原料價格持續上漲,抬升鍍鋅成本,價格表現好於冷軋。

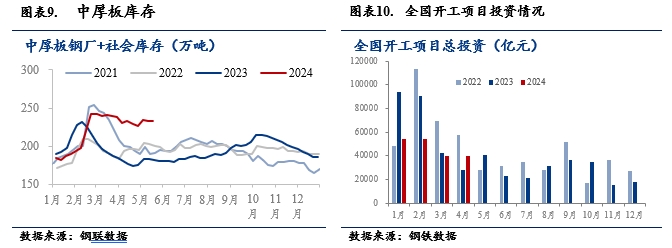

板卷價差收窄原因分析。從基本麵來看,2024年以來,中厚板呈現供需雙增的態勢,但消費增量小於供應增量,導致庫存高位累庫,基本麵偏弱。截止到5月17日,中厚板庫存為232.5萬噸,同比增長28%,居於近四年高位。從消費來看,中厚板下遊消費領域主要為機械、基建、新能源電力行業等。工程機械行業仍處於下行通道,修複緩慢。1-4月,挖掘機銷量68786台,同比下降9.78%,其中出口下行壓力較大。就基建項目而言,據調研,一季度全國工程項目投資金額大幅下降,4月份略有好轉,基建對中厚板消費低於去年。相較於中厚板,熱卷下遊行業分布較廣,且庫存壓力相對較小,在此背景下,板卷價差收窄。

三、品種價差走勢展望

(一)預計建築鋼材消費邊際改善,熱卷去庫壓力仍在,卷螺差或繼續收窄。

就建築鋼材而言,4月政治局會議再次提出保交樓,若後續政策落實到位,房地產資金到位情況將有望好轉,竣工情況將有望改善,改變當前竣工快速下降的情況,建築用鋼消費有望邊際改善。就熱卷而言,當前鋼廠仍處於增產階段,熱卷產量或繼續保持增長,然出口邊際走弱趨勢明顯,熱卷去庫壓力仍較大。綜上而言,預計短期內卷螺差或繼續收窄。

(二)預計冷軋消費增量空間不大,冷熱價差或繼續小幅收窄。

就汽車而言,4月份汽車產銷分別完成240.6萬輛和235.9萬輛,同比分別增長12.8%和9.3%。據乘聯會統計,5月1-19日,乘用車市場零售90.0萬輛,同比去年同期下降5%。燃油車降價潮仍在延續,消費者觀望情緒較濃,汽車銷量邊際下滑。就家電市場而言,據產業在線統計,6-7月家電排產呈現下滑態勢,其中5-7月空調排產分別同比增加19.4%、15.1%和6.5%。且根據規律,家電生產二季度生產有季節性下滑規律,因此家電對冷軋消費或有季節性下降。整體而言,預計二季度冷軋消費增量空間不大,而庫存壓力較大,冷熱價差或繼續收窄。但從絕對價差來看,冷熱價差已降至約479元/噸,熱軋-冷軋加工成本約400元/噸,若觸及成本線,冷軋供應將下降,庫存壓力將有緩解,冷熱價差繼續大幅收窄可能性較低。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓